上创业板被否,上科创板也被否!这公司招股书逾900次提到“大数据”,但真相是……

孙翔峰

博拉网络的上市之路再次受阻。

11月14日晚间,上交所披露科创板上市委2019年第46次审议会议结果公告,博拉网络发行上市(首发)未获同意。

上交所披露的相关终止审核通知显示,科创板上市委员会审议认为:发行人业务模式和业务实质、核心技术及技术先进性以及核心技术在主营业务中的应用情况,披露不充分、不准确、不一致。

值得注意的,这并不是博拉网络第一次上市受阻。

2015年11月30日,公司曾挂牌新三板,2017年9月18日从新三板摘牌;

2017年10月25日,博拉网络冲刺创业板并首次上会,审核的结果为暂缓表决;

2017年11月29日,博拉网络再次发起冲刺,但审核未通过。

科创板的出现让博拉网络又看到希望——2019年4月24日,上交所受理了公司的科创板上市申请,博拉网络成为最早申报科创板的企业之一。

自称大数据企业被上交所“刨根问底”

“公司被否并不意外。”有投行人士对中国证券报(ID:xhszzb)记者表示,博拉网络科创成色不足,生拉硬拽的“大数据”等概念很难通过审核。

招股说明书中,博拉网络自称是企业大数据服务提供商,自2006年成立以来,公司为众多实体企业提供了大量的数字营销、电商、会员管理等项目服务,并在服务过程中不断积累和沉淀数据资源,通过对各类数字媒体和各种营销渠道的数据采集和整合,构建了精准人群数据库,以及在汽车、快消、3C家电、电商和零售等主要垂直行业的用户数据库。

据不完全统计,博拉软件在招股书中超过900次提及了“大数据”。不过公司本身的大数据业务并不被审核人员认可,多轮问题都指向公司主营业务的定性。

比如,在第三轮问询中,上交所指出要求公司进一步论证博拉网络业务实质不为数字营销、广告投放业务,而将公司定位于“大数据服务提供商”不存在误导投资者的原因及合理性。

从招股说明书也可以看出,公司超过90%的业务收入都来自于营销等所谓的大数据应用服务,所谓的“大数据”实力难以体现。

来源:招股说明书

上交所细数否决原因

上交所在终止审核通知中细数了否决的两大原因,也侧面印证了市场人士对其科创实力不足的判断。

一、博拉网络对其业务模式和业务实质的披露。

审核中关注到:博拉网络定位为企业大数据服务提供商,基于自主研发的E2C数字商业大数据云平台,但博拉网络未充分披露大数据在其提供的大数据营销及运营、数字媒体投放、电商及其他三类服务中的应用过程及具体表征,未能清晰、准确地披露其为企业提供大数据服务全过程的相关内容,博拉网络定位为企业大数据服务提供商的依据披露不充分,博拉网络披露的业务模式未充分体现其大数据服务提供商的定位。同时,公司还存在收入确认政策不一致、业务实质披露不准确等。

二、博拉网络对核心技术及在主营业务中应用情况的披露。

审核中关注到:(1)招股说明书披露,博拉网络目前已取得的21项发明专利均从第三方受让取得,其互联网和大数据主要核心技术相关的3项发明专利亦为受让取得,博拉网络披露其核心技术为自主研发及具有技术先进性和技术优势的依据不充分;

(2)公司未充分披露其核心技术如何具体应用在各项业务特别是数字媒体投放、电商及其他业务中,亦未能准确区分和披露自有数据、第三方数据及公开数据在大数据应用服务中的具体使用情况,博拉网络披露其“经营的各项服务(细分产品)均应用了大数据技术”依据不充分,依靠核心技术开展生产经营所产生收入的占比披露不准确。

经营情况堪忧

从公司本身的经营来看,博拉网络的经营状况也每况愈下。公司2019年1-9月经审阅的营业收入为32,217.55万元,同比上升68.41%;归属于母公司股东的净利润为2,330.44万元,同比下降24.57%;实现扣除非经常性损益后归属于母公司股东净利润为2,015.14万元,同比下降25.65%。

在增收不增利的背景下,公司应收账款大幅增加,毛利率和现金流显著下滑。

来源:招股说明书

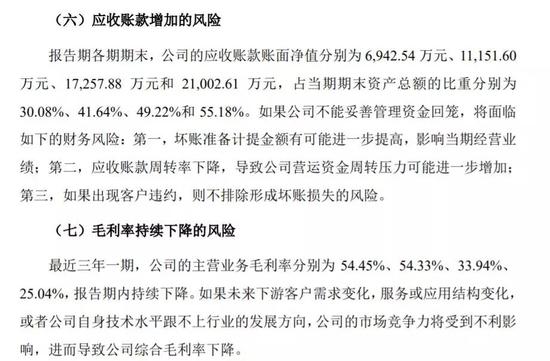

2016年至2019年前三季度,各个报告期期末,公司的应收账款账面净值分别为6942.54万元、11,151.60万元、17,257.88万元和21,002.61万元,占当期期末资产总额的比重分别为30.08%、41.64%、49.22%和55.18%。

公司坦承,如果公司不能妥善管理资金回笼,将面临如下的财务风险:第一,坏账准备计提金额有可能进一步提高,影响当期经营业绩;第二,应收账款周转率下降,导致公司营运资金周转压力可能进一步增加;第三,如果出现客户违约,则不排除形成坏账损失的风险。

最近三年一期,公司的主营业务毛利率分别为54.45%、54.33%、33.94%、25.04%,公司经营活动产生的现金流量净额分别为2164.23万元、432.73万元、-3282.25万元和-2647.07万元。

公司解释,下降的主要原因是:公司服务的主要客户系大型知名企业,客户履行付款流程有一定的周期,随着公司经营规模的扩大,应收账款随之增长。如果公司不能多渠道及时筹措资金或者应收账款不能及时收回,可能会导致营运资金紧张,加大公司资金周转的压力。

关注生态文明

馈赠名家字画